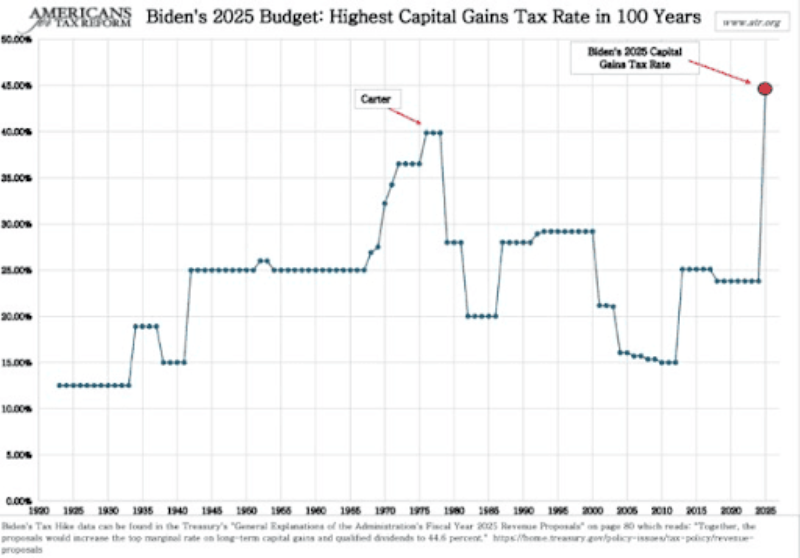

바이든 대통령은 최근 한 세기 만에 최고 자본 이득 세율을 가장 크게 인상하는 제안을 내놓았습니다.

그의 계획에 따르면 자격을 갖춘 장기 자본 이득 및 배당금의 최고 한계 세율은 44.6%로 인상될 것입니다. 이러한 상당한 상승은 주식 시장과 암호화폐 모두에 지분을 보유한 투자자들의 재정적 결과에 큰 영향을 미칠 수 있습니다.

많은 주에서 이 제안은 연방 및 주 자본 이득세율의 합이 50%를 넘어설 것입니다.

또한, 제안된 양도소득세 인상안은 인플레이션 조정을 고려하지 않아 재정 정책 변경에 복잡성을 더하고 있습니다.

자본 이득세는 특히 주식, 주식을 보유한 뮤추얼 펀드 또는 주가지수를 추종하는 ETF에 투자할 경우 이중 과세 시나리오를 초래하는 경우가 많습니다. 이는 현재 21%로 고정되어 있는 기존 연방 법인 소득세에 자본 이득세가 추가로 부과되기 때문입니다.

주식 양도 소득은 어떤 영향을 받나요?

현재 장기 투자, 즉 1년 이상 보유한 자산에 대한 자본 이득세율은 20%입니다. 자본 이득은 자산을 매각하거나 거래할 때 실현되는 이익으로 정의됩니다.

이러한 이익에 적용되는 구체적인 세율은 자산의 성격, 개인의 과세 대상 소득, 자산을 매각하기 전 보유 기간 등 다양한 요인에 따라 달라질 수 있습니다.

2015 회계연도 예산안에서 바이든 대통령은 연간 소득이 100만 달러를 초과하는 투자자에 대해 기존 장기 자본 이득 세율을 39.6%로 거의 두 배 가까이 인상할 계획입니다.

암호화폐 세금도 개정될 것입니다

“이 제안을 합치면 장기 자본 이득과 적격 배당에 대한 최고 한계 세율이 44.6 %로 인상됩니다.”

또한, 2025년 예산안은 암호화폐 거래에 대한 특정 세금 특혜를 폐지하는 것을 목표로 하고 있습니다.

현재 암호화폐 투자자는 주식이나 유사 증권에 투자하는 투자자와는 다른 규제를 적용받기 때문에 불균형적으로 큰 손실을 신고할 가능성이 있습니다. 예를 들어, 암호화폐 투자자는 손실을 보고 자산을 매도한 후 전체 세금 부담을 줄이기 위해 상당한 세금 공제를 신청한 다음 곧바로 동일한 암호화폐 자산을 재매입할 수 있습니다.

제안된 예산안은 세법의 남용 방지 조항을 개정하여 암호화폐 자산이 주식 및 기타 증권과 유사한 방식으로 규제되도록 함으로써 암호화폐에 대한 이러한 세금 감면 혜택을 없애고자 합니다.

이러한 조정으로 인해 암호화폐 투자자는 주식 거래와 마찬가지로 동일한 세율의 양도소득세를 납부해야 할 뿐만 아니라 이전에 제공되던 특정 세금 보조금 혜택도 더 이상 받을 수 없게 될 것입니다.